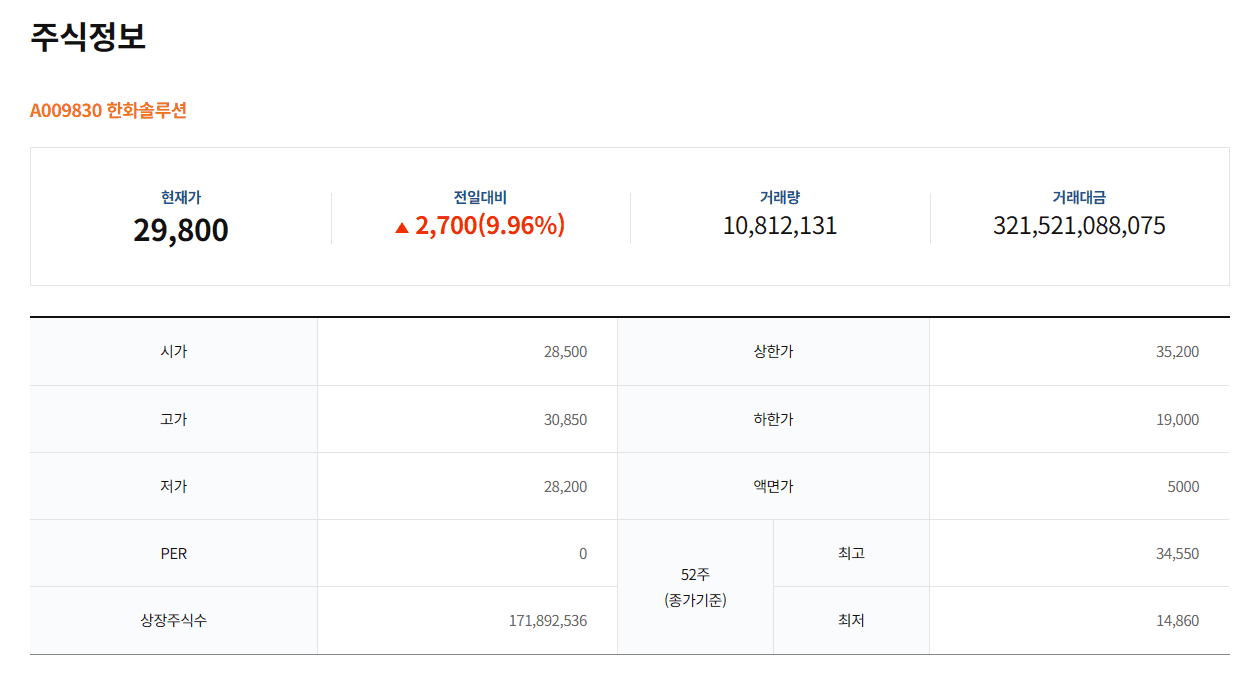

한화솔루션 주가 전망 및 투자전망 2025년 4월 (태양광 사업 성장 기대)

2025년 4월 26일 기준, 한화솔루션(009830)은 신재생에너지 부문의 성장과 미국 태양광 시장에서의 강력한 경쟁력 확보로 주목받고 있습니다.

이번 글에서는 2025년 1분기 실적 분석부터 향후 투자 포인트까지 상세히 정리해보겠습니다.

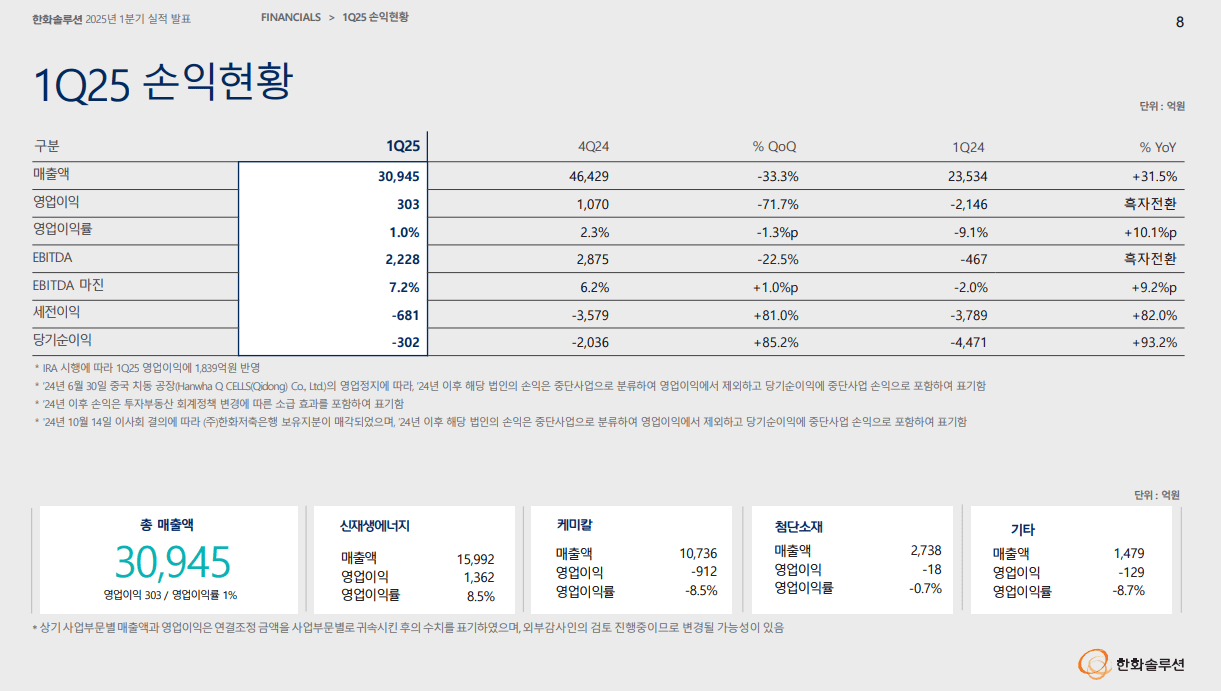

🗓️ 2025년 1분기 실적 요약

출처: 2025년 1분기 실적발표

🔍 사업 부문별 상세 분석

한화솔루션은 시장 컨센서스인 영업손실 610억 원 예상치를 크게 뛰어넘어 흑자전환에 성공하였습니다.

이는 신재생에너지 부문이 실적을 강하게 견인한 결과입니다.

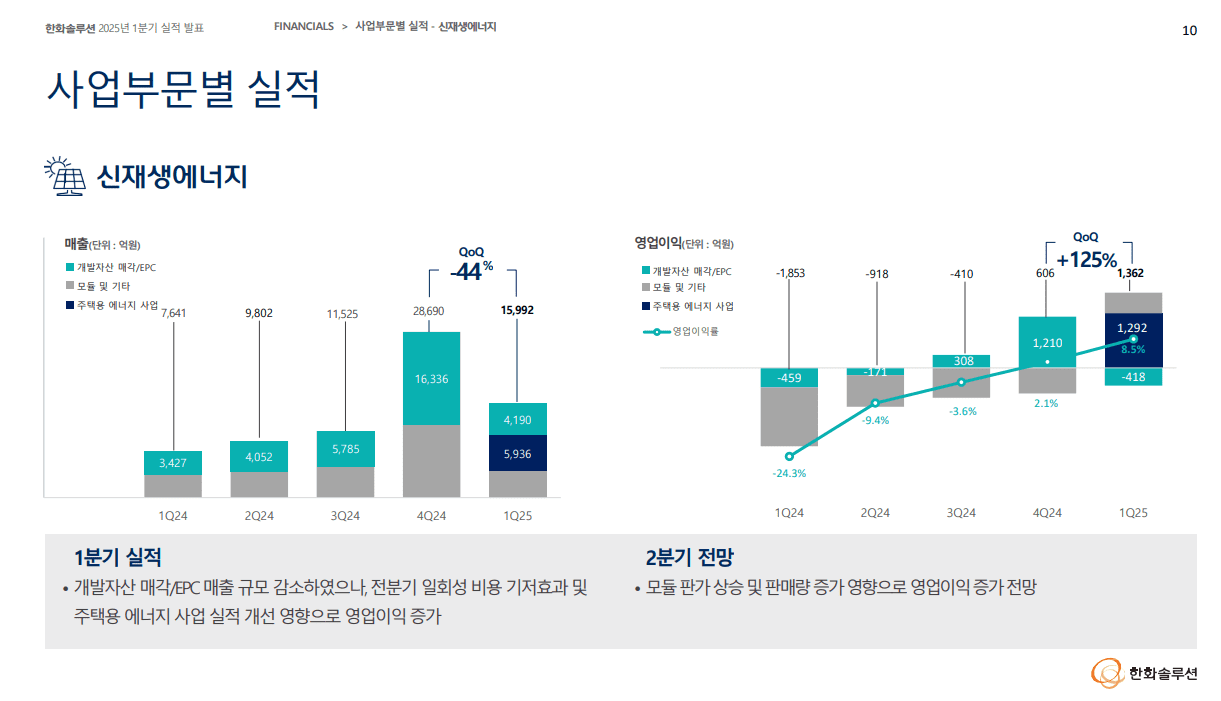

🌞 신재생에너지 부문 (한화큐셀)

-

매출: 1조 5,992억 원

-

영업이익: 1,362억 원

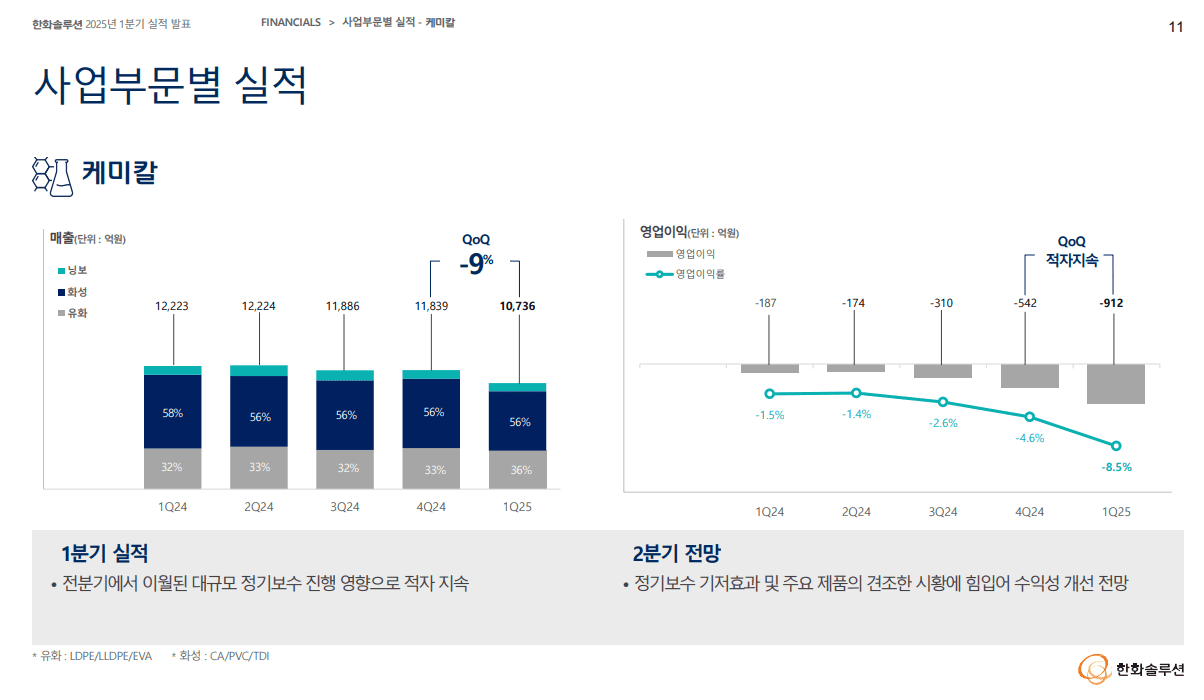

🧪 케미칼 부문

-

매출: 1조 736억 원

-

영업손실: 912억 원

PVC, LDPE 등 주요 제품 공급 과잉과 정기보수로 인해 단기적으로 어려움을 겪었으나,

중국의 경기 부양책 및 수요 회복 기대감으로 점진적인 개선이 예상됩니다.

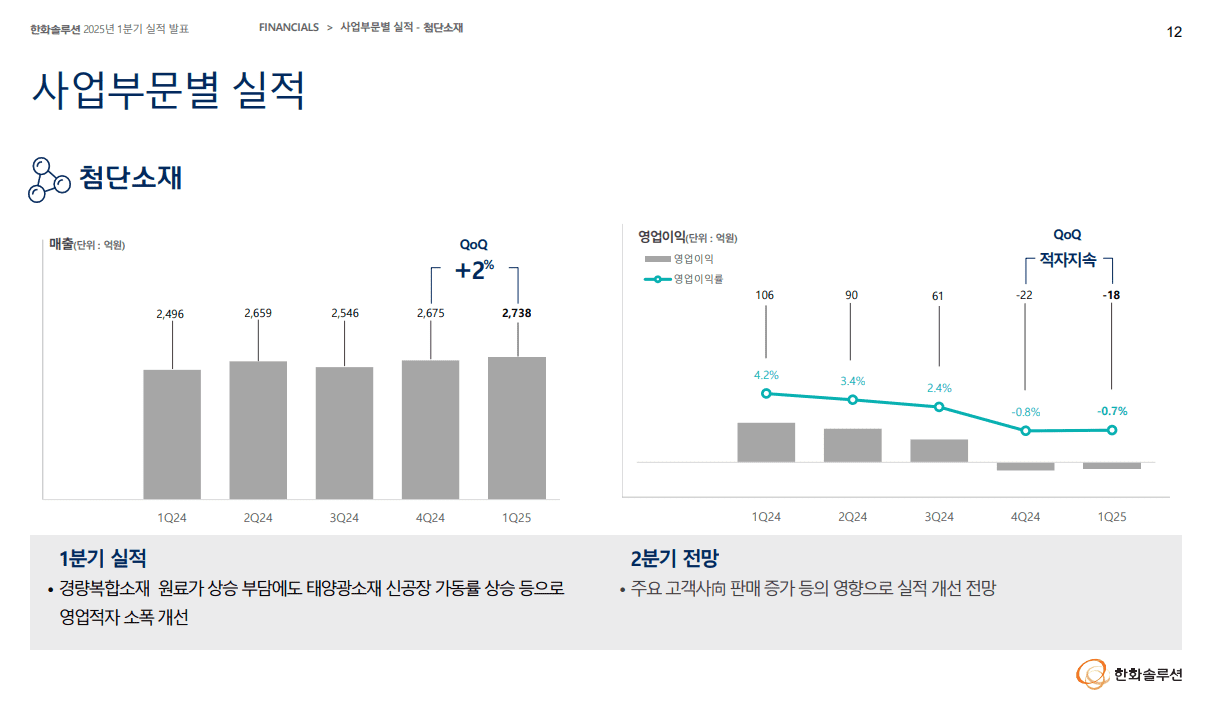

⚙️ 첨단소재 부문

-

매출: 2,738억 원

-

영업손실: 18억 원

미국 태양광 소재 신공장의 가동률 향상과 판매 증가로 점진적 개선이 예상되며, 하반기부터는 수익성 전환도 가능할 전망입니다.

출처: 2025년 1분기 실적발표

📌 증권사 리포트 및 평가 요약

| 증권사 | 목표주가 | 투자의견 | 평가 요약 |

|---|---|---|---|

| iM증권 | 38,000원 | 매수 | 미국 시장 성장 수혜 및 사업 다각화 |

| NH투자증권 | 38,000원 | 매수 | 신재생에너지 중심 실적 개선 가속화 |

| 메리츠증권 | 35,000원 | 매수 | 케미칼 부문 회복 가능성 긍정적 평가 |

여러 증권사가 목표주가를 상향 조정하며, 한화솔루션의 성장성을 긍정적으로 평가하고 있습니다.

🚩 투자 포인트 및 향후 전망

✅ 미국 태양광 시장 성장 지속

인플레이션 감축법(IRA) 시행에 따른 세액공제 혜택으로 미국 주택용 태양광 시장은 빠른 성장을 이어가고 있습니다.

✅ 케미칼 부문 점진적 회복 예상

PVC 수요 회복과 중국 부양책에 따라 하반기부터 점진적 실적 개선이 기대됩니다.

✅ 첨단소재 부문 성장 가능성

미국 신공장의 가동률 상승 및 수요 확대에 힘입어 첨단소재 부문도 하반기 흑자전환이 예상됩니다.

📝 결론: 한화솔루션에 투자할 가치가 있을까?

한화솔루션은 신재생에너지 부문을 중심으로 성장성을 확보하고 있으며, 케미칼 및 첨단소재 부문 또한 회복세에 접어들 전망입니다.

현재 주가 급등세 이후 조정 가능성은 있으나, 중장기 투자 관점에서는 매력적인 종목으로 평가됩니다.

주식 투자 초보이시라면 초보자를 위한 주식 투자 가이드도 함께 읽어보시길 추천드립니다.

⚠️ 이 글은 특정 종목의 매수 추천이 아니며, 투자 판단의 책임은 전적으로 투자자 본인에게 있습니다.